恒工精密业绩升近4年净现比未超05 接受4亿关联担保

日,河北恒工精密装备股份有限公司(以下简称“恒工精密”)首发申请将上会,保荐人(承销总干事)是中信证券,保荐代表人是薛艳伟、宋云涛。

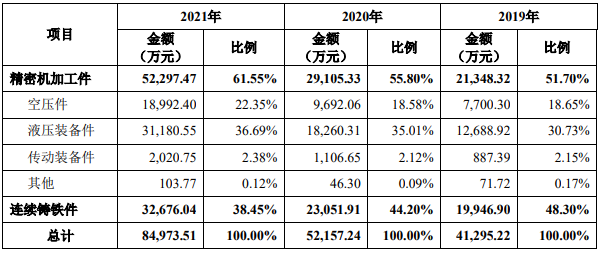

恒工精密主要专注于精密机加工件及连续铸铁件的研发、生产和销售。近3年,公司主要经营业务收入以精密机加工件为主,占公司主要经营业务收入比例分别为51.70%、55.80%和61.55%。

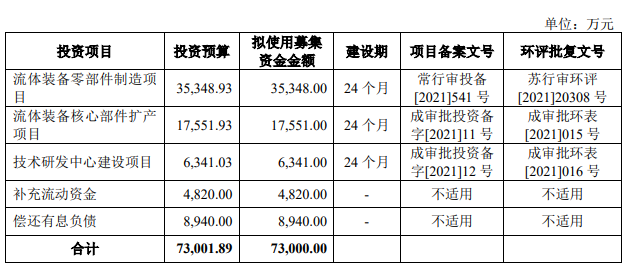

恒工精密拟在深交所创业板公开发行新股不低于发行后股份总数的25%,且不超过2,197.2549万股,拟募集资金73,000.00万元,其中35,348.00万元用于“流体装备零部件制造项目”、17,551.00万元用于“流体装备核心部件扩产项目”、6,341.00万元用于“技术研发中心建设项目”、4,820.00万元用于“补充流动资金”、8,940.00万元用于“偿还有息负债”。

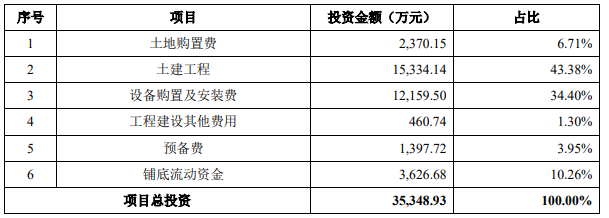

据恒工精密招股书,“流体装备零部件制造项目”投资金额35,348.93万元,公司拟在常熟市黄山路以东、珠泾路以北、顺祥路以西、鑫顺路以南地块新建生产车间、仓库、办公楼及其它配套用房,并引进数控车床、立式加工中心、数控四面铣床、卧式加工中心、数控拉床等先进生产设备,建设国内一流的机加工生产设施,强化公司精密机加工件的生产能力,优化公司产品结构,切实提高公司的综合竞争力和盈利能力。该项目预计投资资金35,348.93万元,其中土地购置费2,370.15万元,土建工程15,334.14万元,工程建设其他费用460.74万元。

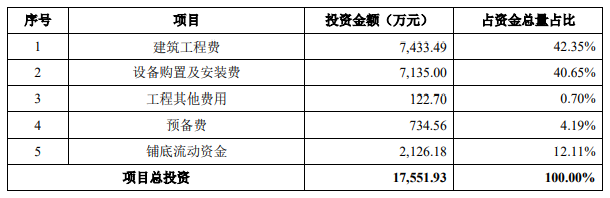

“流体装备核心部件扩产项目”投资金额17,551.93万元,公司拟在邯郸市成安县商城镇工业园区内新建1#车间和宿舍楼,并引进数控车床、立式加工中心、卧式加工中心、数控拉床、自动清洗线等先进生产设备,扩大公司现有生产基地规模,提升公司精密机加工件的生产能力,进一步丰富公司的产品品类,切实提高公司的综合竞争力和盈利能力。该项目预计投资资金17,551.93万元,其中建筑工程费7,433.49万元,工程其他费用122.70万元。

“流体装备核心部件扩产项目”投资金额17,551.93万元,公司拟在邯郸市成安县商城镇工业园区内新建1#车间和宿舍楼,并引进数控车床、立式加工中心、卧式加工中心、数控拉床、自动清洗线等先进生产设备,扩大公司现有生产基地规模,提升公司精密机加工件的生产能力,进一步丰富公司的产品品类,切实提高公司的综合竞争力和盈利能力。该项目预计投资资金17,551.93万元,其中建筑工程费7,433.49万元,工程其他费用122.70万元。

恒工精密2019年、2020年净利润均不及2018年,2021年公司业绩大增,超过2018年。公司近4年收现比最高为0.67,净现比始终低于0.5。

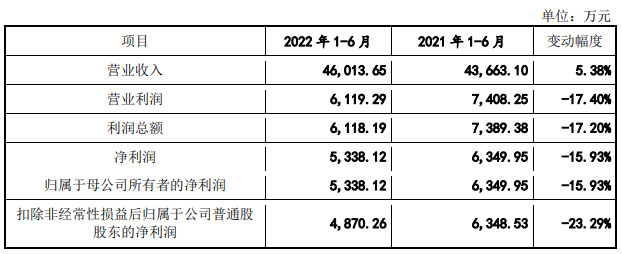

公司2022年1-6月营业收入为46,013.65万元,同比增加5.38%;净利润为5,338.12万元,同比减少15.93%;经营活动产生的现金流量净额为5,639.19万元,上年同期为-5,284.58万元。

2018年-2022年,恒工精密合计进行5次股利分配,合计分红4262.35万元。

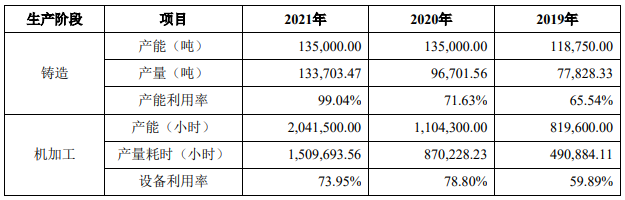

2019年-2021年,恒工精密铸造的产能利用率分别为65.54%、71.63%、99.04%,机加工的设备利用率分别为59.89%、78.80%、73.95%。恒工精密称,2021年相比2020年,公司连续铸铁件产能利用率大幅上涨,主要因下游客户需求进一步增加,且公司机加工产量快速攀升,公司连续铸铁件产能得到充分释放;精密机加工件设备利用率有所下跌,主要因公司机加工业务规模提升较大,固定资产有较大增幅,公司因调试设备等情况导致机加工环节的生产效率有一定波动,最终导致精密机加工件设备利用率有所下降。

2019年末-2021年末,恒工精密应收账款账面余额分别为5,722.30万元、8,544.18万元和9,598.48万元;应收款项融资的账面余额分别为710.71万元、833.67万元、1976.45万元;应收票据的账面余额分别为4752.27万元、9813.53万元、11708.77万元。据此计算,各期末,恒工精密应收款分别为11185.28万元、19191.38万元、23283.7万元。

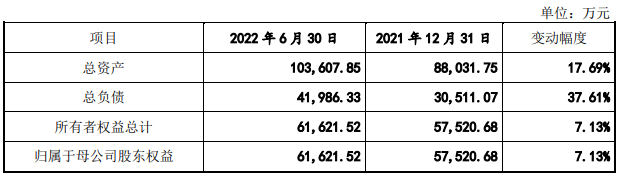

截至2022年6月末,恒工精密总资产、总负债分别为103,607.85万元、41,986.33万元,较上年年末变动幅度分别为17.69%、37.61%。截至2022年6月末,公司归属于母公司股东权益金额为61,621.52万元,较上年末增加7.13%。

据恒工精密招股书,2017年12月,汤阴恒信致远企业管理中心(普通合伙)委托渤海银行股份有限公司石家庄分行向公司发放贷款2,655.60万元,借款期限一年。贷款年利率为12.00%。2018年12月,汤阴恒信致远企业管理中心(普通合伙)委托渤海银行股份有限公司石家庄分行向公司发放贷款1,975.60万元,贷款期限24个月,贷款年利率为12.50%。

深交所在第二轮问询中指出,2018年公司业务和收入规模增长较快,为满足恒工有限快速发展而带来的资金需求,员工成立汤阴恒信平台委托渤海银行向发行人发放委托贷款,汤阴恒信于2020年3月已注销。

深交所要求说明汤阴恒信的股权结构、对应员工名字、持股比例及资金来源(拆分自有资金和借款),相关员工是否出现在员工持股计划中,发行人对汤阴恒信借款的借款利率(12%、12.5%)和汤阴恒信向最终借款人的借款利率(12%)基本一致的原因和合理性,是否存在利益输送及其他利益安排。

据恒工精密回复,汤阴恒信由公司11名员工出资2,660.60万元,资金来源大部分为借款。公司实控人之一、董事、采购部副经理杨雨轩出资5.00万元,出资比例0.19%,资金来源为自有资金;公司技术研发部副经理孔令伟出资631.00万元,出资比例23.72%,资金来源为借款;技术研发部技术员赵一恒出资339.00万元,出资比例12.74%,资金来源为借款;装备生产部经理魏东华出资315.10万元,出资比例11.84%,资金来源为借款;综合管理部文员谭海艳出资310.00万元,出资比例11.65%,资金来源中17万为自有资金,其余为借款;副总经理袁建华出资300.00万元,出资比例11.28%,资金来源为自有资金;董事、董事会秘书兼财务总监刘东出资225.00万元,出资比例8.46%,资金来源为借款;采购部经理李立波出资180.00万元,出资比例6.77%,资金来源为借款;销售部经理魏志瑞出资156.00万元,出资比例5.86%,资金来源中18万为自有资金,其余为借款;财务部经理白延强出资112.50万元,出资比例4.23%,资金来源中14万为自有资金,其余为借款;技术研发部技术员谭延杰出资87.00万元,出资比例3.27%,资金来源中5万为自有资金,其余为借款。

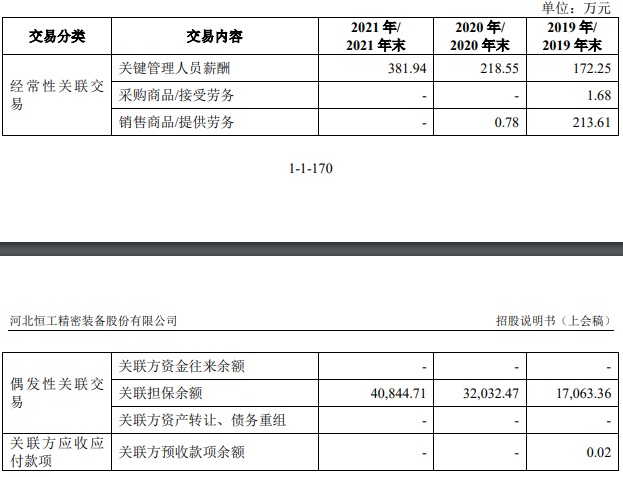

据恒工精密招股书,报告期内,公司关联担保余额分别为17,063.36万元、32,032.47万元、40,844.71万元。报告期内,公司不存在作为担保方的对外关联担保。报告期内,公司作为被担保方的银行借款的关联担保共14笔。报告期内,公司作为被担保方的融资租赁的关联担保共20笔。

2021年3月28日,公司发生一起车辆伤害事故,造成1人受伤后,经医治无效身亡。事故发生后,邯郸当地相关部门迅速成立了事故调查组,在充分调查取证后,认定在本次事故中公司的责任为对员工的安全培训教育不到位,对部分员工未按照规定进行安全三级教育培训工作。该事故性质为一起因员工个人违章操作造成的一般生产安全事故。鉴于公司在此事故中负有安全生产教育和培训不到位的责任,对事故的发生负有责任,违反了《中华人民共和国安全生产法》第十八条规定,依据《中华人民共和国安全生产法》第一百零九条第一项之规定,邯郸当地有关部门对公司处罚人民币20万元。

恒工精密主要专注于精密机加工件及连续铸铁件的研发、生产和销售。其中精密机加工件为公司按照客户需求及提供的图纸,从连续铸造环节开始生产,经过机加工制造出的机械装备用精密机加工件;连续铸铁件为通过连铸工艺铸造出的铸铁,最终主要销售给机械设备零部件的制造与加工商。报告期内,公司主要经营业务收入以精密机加工件为主,占公司主要经营业务收入占比分别是51.70%、55.80%和61.55%。

截至招股说明书签署日,河北杰工企业管理有限公司持有公司75.09%的股权,为公司的控股股东。公司的实际控制人是魏志勇、杨雨轩夫妇。魏志勇直接持有公司0.76%的股份,二人通过河北杰工企业管理有限公司间接控制公司75.09%的股份,合计控制公司75.85%的股份。魏志勇担任公司的董事长和总经理,杨雨轩担任公司董事、采购部副经理。

恒工精密拟在深交所创业板公开发行新股不低于发行后股份总数的25%,且不超过2,197.2549万股,拟募集资金73,000.00万元,其中35,348.00万元用于“流体装备零部件制造项目”、17,551.00万元用于“流体装备核心部件扩产项目”、6,341.00万元用于“研发技术中心建设项目”、4,820.00万元用于“补充流动资金”、8,940.00万元用于“偿还有息负债”。

据恒工精密招股书,“流体装备零部件制造项目”投资金额35,348.93万元,公司拟在常熟市黄山路以东、珠泾路以北、顺祥路以西、鑫顺路以南地块新建生产车间、仓库、办公楼及其它配套用房,并引进数控车床、立式加工中心、数控四面铣床、卧式加工中心、数控拉床等先进生产设备,建设国内一流的机加工生产设施,强化公司精密机加工件的生产能力,优化公司产品结构,切实提升公司的综合竞争力和盈利能力。该项目预计投资资金35,348.93万元,其中土地购置费2,370.15万元,土建工程15,334.14万元,工程建设另外的费用460.74万元。

“流体装备核心部件扩产项目”投资金额17,551.93万元,公司拟在邯郸市成安县商城镇工业园区内新建1#车间和宿舍楼,并引进数控车床、立式加工中心、卧式加工中心、数控拉床、自动清洁洗涤线等先进生产设备,扩大公司现在存在生产基地规模,提升公司精密机加工件的生产能力,进一步丰富公司的产品品类,切实提升公司的综合竞争力和盈利能力。该项目预计投资资金17,551.93万元,其中建筑工程费7,433.49万元,工程另外的费用122.70万元。

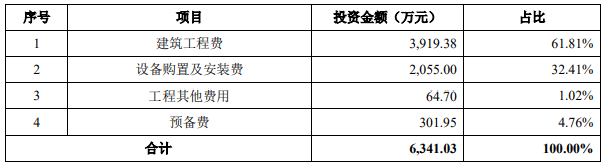

“技术研发中心建设项目”计划投资6,341.03万元进行项目实施,公司将在邯郸市成安县商城镇工业园区内新建办公研发大楼,并引进一批先进研发检测设备,全部用于本项目的建设。公司将陆续引进三坐标、轮廓仪、平面度仪、对刀仪、柔性吊、液压试验检测平台等一批国内外先进研发及检测设备,将建设成为公司新技术研发中心、产品测试实验室,项目建成后将具有行业领先的研发和测试水平。该项目拟募集资金6,341.03万元,其中建筑工程费3,919.38万元,工程另外的费用64.70万元。

恒工精密本次发行的保荐机构(主承销商)是中信证券,保荐代表人是薛艳伟、宋云涛。

恒工精密2019年、2020年净利润均不及2018年,2021年公司业绩大增,超过2018年。公司近4年收现比及净现比始终低于1。

公司2022年1-6月营业收入为46,013.65万元,同比增加5.38%;纯利润是5,338.12万元,同比减少15.93%。净利润减少的主要原因为:受2020年末结存存货成本较低的影响,2021年1-6月公司营业成本相对较低;2021年底至今,生铁、废钢等主要原材料采购成本持续保持高位,2022年1-6月产品成本相对较高,导致公司2022年1-6月营业成本增幅大于营业收入增幅,从而导致净利润同比减少1,011.83万元。

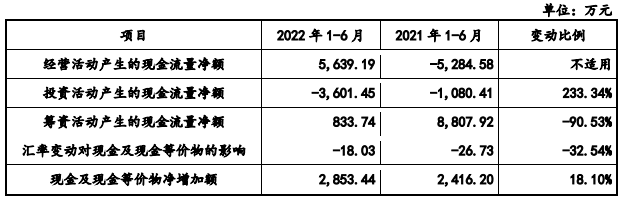

2022年1-6月,公司经营活动产生的现金流量净额为5,639.19万元,上年同期为-5,284.58万元。上半年经营活动产生的现金流量净额大幅增加主要系公司银行电汇收款比例提高,导致销售商品、提供劳务收到的现金增加。

2018年-2022年,恒工精密合计进行5次股利分配,合计分红4262.35万元,具体情况如下:

2018年7月12日,公司召开股东会,审议通过利润分配600万元(含税),按照股东持股比例进行分配。

2019年6月25日,公司召开股东会,审议通过利润分配400万元(含税),按照股东持股比例进行分配。

2020年5月27日,公司召开股东会,审议通过利润分配988.20万元(含税),按照股东持股比例进行分配。

2021年5月25日,发行人2020年度股东大会通过决议,以截至2020年12月31日,公司总股本65,917,647股为分配基数,向全体股东每10股派发现金股利1.50元(含税),合计派发现金股利988.76万元(含税)。

2022年4月8日,公司召开董事会,审议通过了利润分配预案。2022年4月29日,发行人2021年度股东大会通过决议,以截至2021年12月31日,公司总股本65,917,647股为分配基数,向全体股东每10股派发现金股利1.95元(含税),合计派发现金股利1,285.39万元(含税)。

恒工精密表示,2020年度公司主营业务毛利率下降4.27%,主要原因是公司2020年购置机器设备,使得单位成本中设备折旧增加。此外,2020年起公司按照新收入准则将运费计入主营业务成本,造成毛利率下降。2021年度公司主营业务毛利率下降3.15%,主要原因是:在经销模式下,公司对经销商的单位产品毛利金额保持稳定,但随着销售价格上涨,导致整体毛利率下降;在直销模式下,随着单位成本提升,公司对产品销售价格进行及时调整并告知客户,但与客户协商最终价格普遍存在一定周期,综合导致2021年度公司主营业务毛利率下降。

据恒工精密招股书,公司当前主要生产工序可分为铸造环节及机加工环节,其中铸造环节的产能及产量一般以吨计算;对于机加工环节,由于产品规格、大小、重量不同,同样机加工设备生产不同精密机加工件的产量有较大差异,且同一台设备往往用于多道工序或生产多种产品,因此设备以重量计算的标准产能较难统计,而以时间计算的设备利用率来代表产能利用率较为合理。

恒工精密称,2021年相比2020年,公司连续铸铁件产能利用率大面积上涨,主要因下游客户的真实需求进一步增加,且公司机加工产量快速攀升,公司连续铸铁件产能得到充分释放;精密机加工件设备利用率有所下跌,主要因公司机加工业务规模提升较大,固定资产有较大增幅,公司因调试设备等情况导致机加工环节的生产效率有一定波动,最后导致精密机加工件设备利用率有所下降。

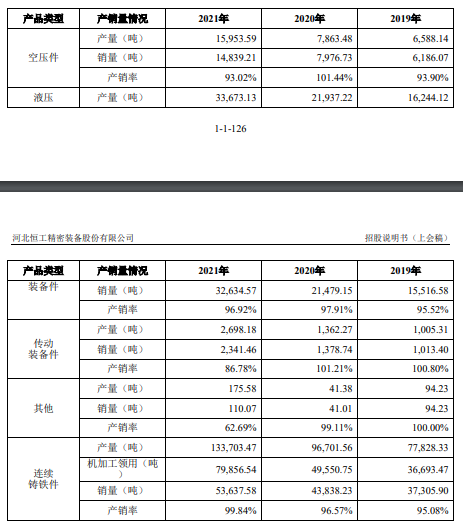

恒工精密精密机加工件可分为空压件、液压装备件、传动装备件和其他。各期,公司空压件产销率分别为93.90%、101.44%、93.02%,液压装备件产销率分别为95.52%、97.91%、96.92%,传动装备件产销率分别为100.80%、101.21%、86.78%,其他的产销率分别为100.00%、99.11%、62.69%;连续铸铁件的产销率分别为95.08%、96.57%、99.84%。

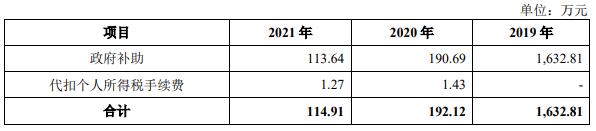

恒工精密招股书提示,2019年度计入当期损益的政府补助金额占公司利润总额的比例较高,若地方政府对相关产业和技术研发方向扶持政策发生变化,可能会在一定程度上影响公司业绩。

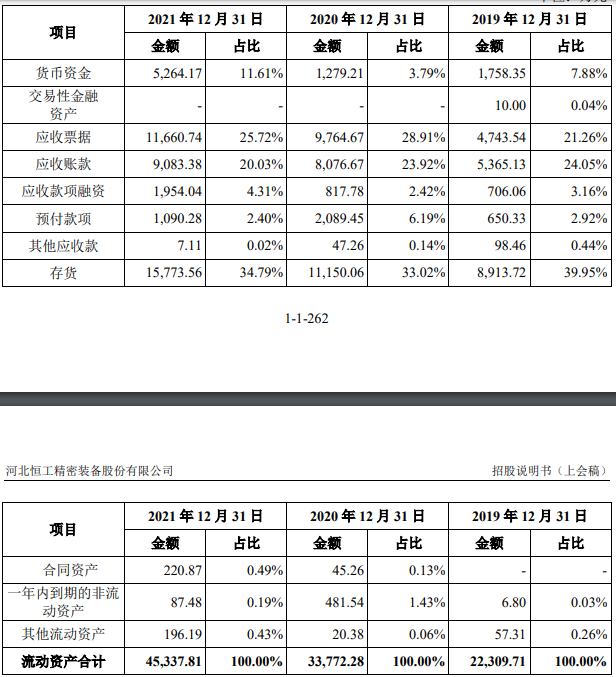

2019年末-2021年末,恒工精密应收账款账面余额分别为5,722.30万元、8,544.18万元和9,598.48万元;应收款项融资的账面余额分别为710.71万元、833.67万元、1976.45万元;应收票据的账面余额分别为4752.27万元、9813.53万元、11708.77万元。据此计算,各期末,恒工精密应收款分别为11185.28万元、19191.38万元、23283.7万元。

恒工精密在招股书中表示,公司应收账款余额较大且持续增长主要原因包括:随着公司收入规模增长,相关应收款仍在信用期内,导致应收账款余额增加;不同于连续铸铁件账期较短的特征,精密机加工件销售有一定的账期,随着公司精密机加工件占比逐渐提高,公司应收账款余额呈上涨趋势。报告期各期末公司应收票据账面价值呈上升趋势,主要原因是公司业务规模上升较快,主要客户采用票据支付货款所致。

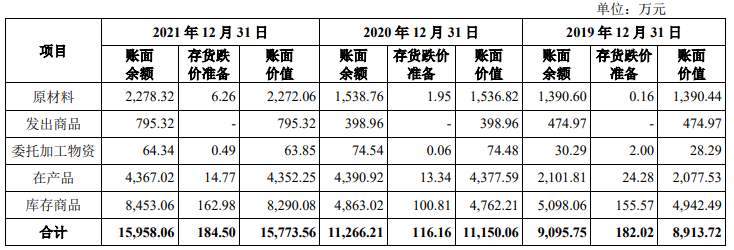

报告期内,公司的存货账面价值增幅较大,主要原因是:①公司连续铸铁件产品具有尺寸规格多,订单小批量及交货周期短等特点,且时常会出现突发性订单的情况,为缩短交货周期,公司提高了相应的常备库存量;②公司开展精密机加工件业务以来,产品种类日益丰富,公司的精密机加工件多为定制化产品,为满足客户多样化的产品需求,公司精密机加工件存货有所增加。

各期末,公司短期借款分别为7,433.68万元、1,015.36万元、7,008.94万元,一年内到期的非流动负债分别为2,629.98万元、1,812.55万元、989.26万元,租赁负债分别为0元、0元、987.48万元。

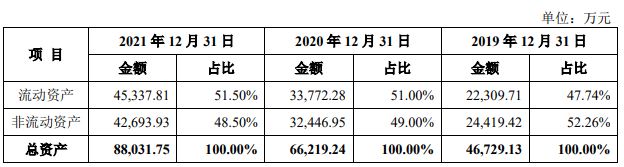

据恒工精密招股书,2019年末公司资产负债率高于行业平均水平,主要原因是公司作为非上市公司直接融资渠道有限。2020年末公司资产负债率显著下降主要是因为公司于2020年完成外部融资导致净资产比例显著提高,其中京津冀基金、招商万凯基金分别以12,000.00万元和3,000.00万元对公司进行投资,提高了公司的长期债务偿还能力。2020年末、2021年末公司资产负债率与同行业平均水平保持一致。公司流动比率在各报告期末均显著低于行业平均水平,主要原因是:2019年公司为支持业务发展增加部分短期借款,使得公司流动负债增长较快;公司为进一步扩大市场份额扩大生产规模,应收账款和存货增长较快,导致公司流动资产增长较快,流动比率逐渐上升。

截至2022年6月末,恒工精密总资产、总负债分别为103,607.85万元、41,986.33万元,较上年年末变动幅度分别为17.69%、37.61%。截至2022年6月末,公司归属于母公司股东权益金额为61,621.52万元,较上年末增加7.13%。

据恒工精密招股书,2017年12月,公司与委托人汤阴恒信致远企业管理中心(普通合伙)、贷款人渤海银行股份有限公司石家庄分行签订委托贷款协议,汤阴恒信致远企业管理中心(普通合伙)委托渤海银行股份有限公司石家庄分行向公司发放贷款2,655.60万元,借款期限一年,贷款期限自2017年12月28日至2018年12月14日。贷款年利率为12.00%,截至2018年12月31日,本贷款已偿还完毕。

2018年12月,公司与委托人汤阴恒信致远企业管理中心(普通合伙)、贷款人渤海银行股份有限公司石家庄分行签订委托贷款协议,汤阴恒信致远企业管理中心(普通合伙)委托渤海银行股份有限公司石家庄分行向公司发放贷款1,975.60万元,贷款期限24个月,贷款期限自2018年12月14日至2020年12月13日,贷款年利率为12.50%,截至2019年12月31日,本贷款已偿还完毕。

深交所在第二轮问询中指出,2018年公司业务和收入规模增长较快,为满足恒工有限加快速度进行发展而带来的资金需求,员工成立汤阴恒信平台委托渤海银行向发行人发放委托贷款,汤阴恒信于2020年3月已注销。

深交所要求说明汤阴恒信的股权结构、对应员工名字、持股票比例及资产金额来源(拆分自有资金和借款),相关员工出没出现在员工持股计划中,发行人对汤阴恒信借款的借款利率(12%、12.5%)和汤阴恒信向最终借款人的借款利率(12%)基本一致的原因和合理性,是不是真的存在利益输送及其他利益安排。

据恒工精密回复,汤阴恒信由公司11名员工出资2,660.60万元,资产金额来源大部分为借款。公司实控人之一、董事、采购部副经理杨雨轩出资5.00万元,出资比例0.19%,资产金额来源为自有资金;公司技术研发部副经理孔令伟出资631.00万元,出资比例23.72%,资产金额来源为借款;研发技术部技术员赵一恒出资339.00万元,出资比例12.74%,资产金额来源为借款;装备生产部经理魏东华出资315.10万元,出资比例11.84%,资产金额来源为借款;综合管理部文员谭海艳出资310.00万元,出资比例11.65%,资产金额来源中17万为自有资金,其余为借款;副总经理袁建华出资300.00万元,出资比例11.28%,资产金额来源为自有资金;董事、董事会秘书兼首席财务官刘东出资225.00万元,出资比例8.46%,资产金额来源为借款;采购部经理李立波出资180.00万元,出资比例6.77%,资产金额来源为借款;销售部经理魏志瑞出资156.00万元,出资比例5.86%,资产金额来源中18万为自有资金,其余为借款;财务部经理白延强出资112.50万元,出资比例4.23%,资产金额来源中14万为自有资金,其余为借款;研发技术部技术员谭延杰出资87.00万元,出资比例3.27%,资产金额来源中5万为自有资金,其余为借款。

恒工精密表示,汤阴恒信作为员工筹款后以委托贷款方式发放给发行人的平台,除通过渤海银行股份有限公司石家庄分行向发行人发放委托贷款外,无其他经营业务,故平台运营费用较少,主要为发放委托贷款的贷款服务费等支出。因此,发行人对汤阴恒信借款的借款利率(12%、12.5%)和汤阴恒信向最终借款人的借款利率(12%)基本一致。发行人与汤阴恒信、汤阴恒信与最终借款人之间的本金和利息均已全部结清,同时经核查汤阴恒信的银行流水,不存在其他大额异常流水,不存在利益输送及其他利益安排。

报告期内,公司不存在作为担保方的对外关联担保。报告期内,公司作为被担保方的银行借款的关联担保共14笔,具体情况如下:

据恒工精密招股书,2021年3月28日,公司发生一起车辆伤害事故,造成1人受伤后,经医治无效身亡。事故发生后,邯郸当地有关部门迅速成立了事故调查组,在充分调查取证后,认定在本次事故中公司的责任为对员工的安全培训教育不到位,对部分员工未依规定进行安全三级教育培训工作。该事故性质为一起因员工个人违章操作造成的一般生产安全事故。

鉴于公司在此事故中负有安全生产教育和培训不到位的责任,对事故的发生负有责任,违反了《中华人民共和国安全生产法》第十八条规定,依据《中华人民共和国安全生产法》第一百零九条第一项之规定,邯郸当地有关部门对公司处罚人民币20万元。